Now Reading: ¿El SAT te va a “regalar” dinero en 2026? La verdad detrás del ISR y la inflación

-

01

¿El SAT te va a “regalar” dinero en 2026? La verdad detrás del ISR y la inflación

¿El SAT te va a “regalar” dinero en 2026? La verdad detrás del ISR y la inflación

¡Hola! Soy Miguel “Rafa” Mekler. Vamos a aplicar un poco de Catarsis Financiera a este tema.

Es normal sentir que el SAT es ese “tío incómodo” que siempre se lleva una rebanada de tu pastel antes de que puedas siquiera probarlo. Tu Ello (esa parte impulsiva y primitiva) grita de rabia cada vez que ves las retenciones en tu nómina, mientras que tu Superyó (la voz de la moral y la ley) te recuerda que “hay que contribuir al gasto público”.

Pero, ¿qué pasa cuando la ley juega a tu favor? Hablemos de la posible actualización de las tarifas de ISR para 2026 y por qué esto no es magia, sino pura matemática e inflación.

Seamos honestos: a nadie le gusta pagar impuestos. Ver tu recibo de nómina y notar la diferencia entre el “sueldo bruto” y lo que realmente cae en tu cuenta bancaria es una de las fuentes de ansiedad financiera más comunes que veo en consulta.

Sin embargo, hay una buena noticia en el horizonte para el ejercicio fiscal 2026. Es muy probable que pagues menos Impuesto Sobre la Renta (ISR) el próximo año.

Pero antes de que corras a gastar ese dinero imaginario, necesito que tu Yo Adulto entienda por qué sucede esto y cómo evitar que tu cerebro te juegue una mala pasada.

El Mecanismo Legal: No es un regalo, es un ajuste

Esto no es caridad del gobierno, es ley. Específicamente, el Artículo 152 de la Ley del ISR.

Este artículo establece que, cuando la inflación acumulada en México supera el 10% desde la última vez que se actualizaron las tablas, el SAT está obligado a ajustar los tramos de las tarifas.

¿Qué significa esto en español?

La inflación (medida por el INEGI a través del INPC) hace que el dinero valga menos con el tiempo. Si las tablas del ISR se quedaran fijas mientras tu sueldo sube solo para alcanzar la inflación, terminarías pagando más impuestos sin ser realmente “más rico”. Esto se llama “arrastre fiscal”.

Al actualizar las tablas, los límites de los renglones “suben”. Esto provoca que, si tu sueldo se mantiene igual (o sube poco), es probable que caigas en un renglón con una cuota fija menor o que se te aplique un porcentaje más bajo.

¿Quiénes se benefician realmente?

Aquí es donde entra mi faceta de Analista de Riesgos y Financiero. Si la inflación acumulada detona este ajuste para enero de 2026, los beneficiados seremos:

- Asalariados y Personas Físicas con Actividad Empresarial: Básicamente, cualquiera que tribute bajo las tablas progresivas.

- La clase media: Estadísticamente, los ajustes se notan más en los rangos de ingresos medios, donde el salto entre un porcentaje y otro (por ejemplo, del 10.88% al 16% o del 21.36% al 23.52%) es más agresivo.

Si ganas, por ejemplo, $15,000 o $25,000 pesos mensuales, podrías ver una reducción en tu retención mensual. No te harás millonario, pero serán unos cientos de pesos extra en tu bolsa.

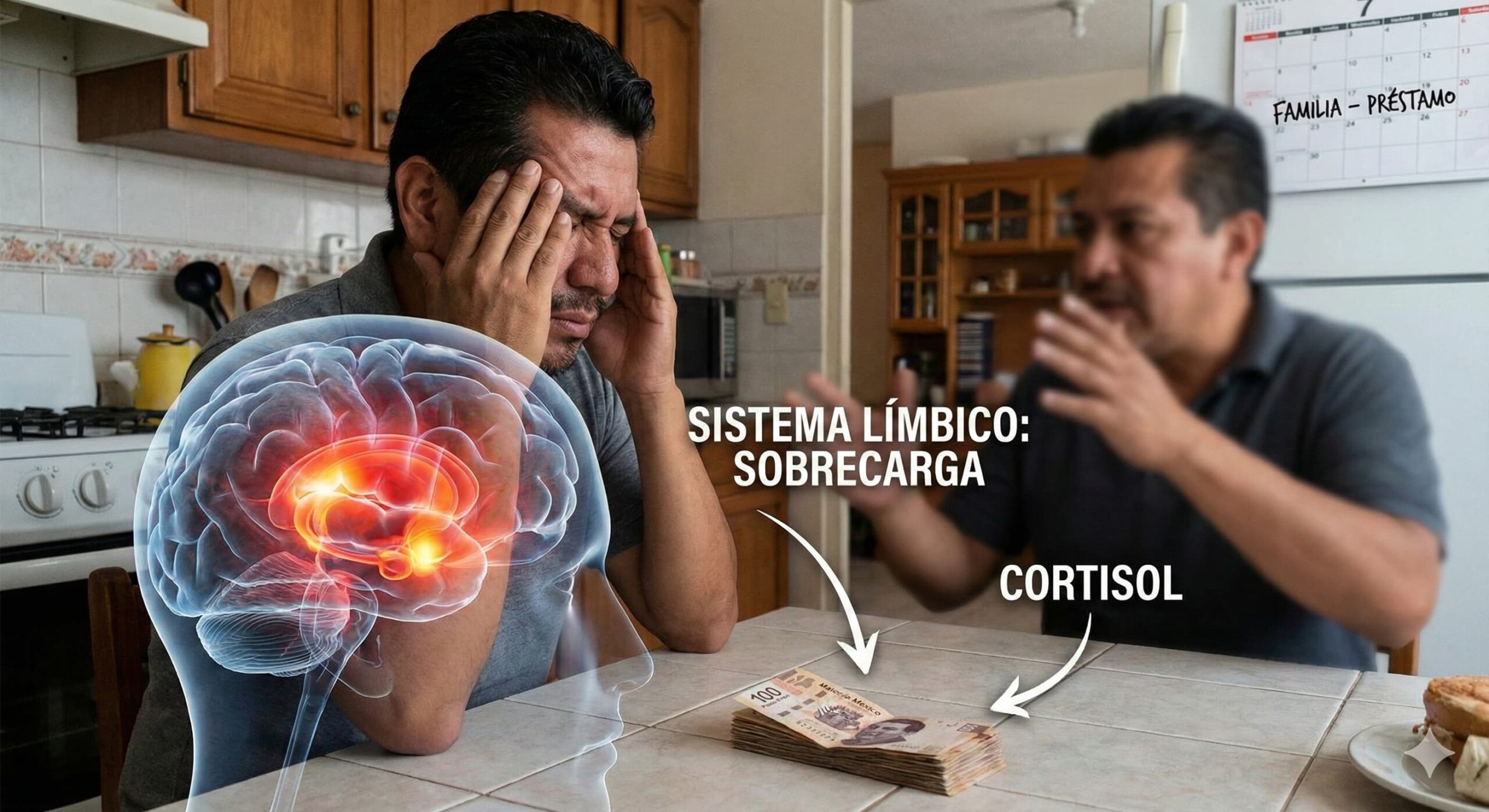

El Sesgo Psicológico: La trampa de la “Contabilidad Mental” 🧠

Aquí entra el psicólogo. Existe un sesgo cognitivo llamado Contabilidad Mental. Tu cerebro tiende a tratar el dinero “inesperado” (como una devolución de impuestos o una reducción de retenciones) de manera diferente al dinero de tu sueldo habitual.

Tu Ello va a ver esos $200 o $400 pesos extra al mes y va a querer gastarlos en lattes, suscripciones o salidas, porque lo percibe como “dinero gratis”.

¡Alto ahí! Recuerda que ese ajuste ocurre porque la vida es más cara (inflación). Si te gastas ese extra en trivialidades, estás perdiendo poder adquisitivo real.

Plan de Acción: Domina a tu Yo Financiero

Para que el 2026 sea un año de crecimiento y no solo de supervivencia, te propongo estos pasos concretos:

- Revisa tu primer recibo de enero 2026: Compara la retención de ISR con la de diciembre 2025. Identifica exactamente cuánto “bajó” el impuesto.

- No subas tu estilo de vida: Si te sobran $500 pesos por el ajuste, haz de cuenta que no existen.

- Automatiza el ahorro: Redirecciona ese monto exacto a Cetesdirecto (que hoy te da una tasa por encima de la inflación) o a tu Plan Personal de Retiro (PPR).

- Vence al SAT dos veces: Si metes ese dinero extra a un PPR, no solo aprovechaste la bajada de tarifas, sino que harás ese dinero deducible, generando una devolución a tu favor en la declaración anual de 2027. ¡Eso es inteligencia financiera!

Reflexión Final

El sistema fiscal es complejo, pero entenderlo te da poder. Que el gobierno ajuste las tablas por inflación es justo, pero que tú uses ese ajuste para construir patrimonio es astuto.

No dejes que el dinero se te escape de las manos por falta de atención. Tu “Yo del Futuro” te agradecerá que hoy hayas tomado decisiones racionales y no emocionales.

¿Dudas sobre cómo impactará esto tu estrategia fiscal o de ahorro? Aquí andamos. 👇

#FinanzasPersonalesMexico #ImpuestosMexico #ISR2026 #PsicologiaDelDinero #AhorroInteligente

Related Posts

Stay Informed With the Latest & Most Important News

Previous Post

Next Post

Anuncio

-

01Hello world!

-

02El Arma Secreta Contra las Deudas: ¡El Poder de tu Lista de Compras (y Cómo Apegarte a Ella)!

02El Arma Secreta Contra las Deudas: ¡El Poder de tu Lista de Compras (y Cómo Apegarte a Ella)! -

03¡Adiós Tentaciones! Crea un Entorno a Prueba de Compras y Alivia tus Deudas

03¡Adiós Tentaciones! Crea un Entorno a Prueba de Compras y Alivia tus Deudas -

04Más Allá del Descuento: Conviértete en un Comprador Inteligente y Protege tu Dinero

-

05Descubre el Poder Oculto de tu Cartera: El Diario de Gastos y Emociones

-

06Detén el Gasto Hormiga Emocional: 5 Claves para Ser un Comprador Más Inteligente

-

07Domando a tu “Ello” Financiero: Guía para un Presupuesto Sano