Now Reading: Compras Emocionales: Cómo tus Sentimientos Impactan tu Bolsillo (y qué hacer al respecto)

-

01

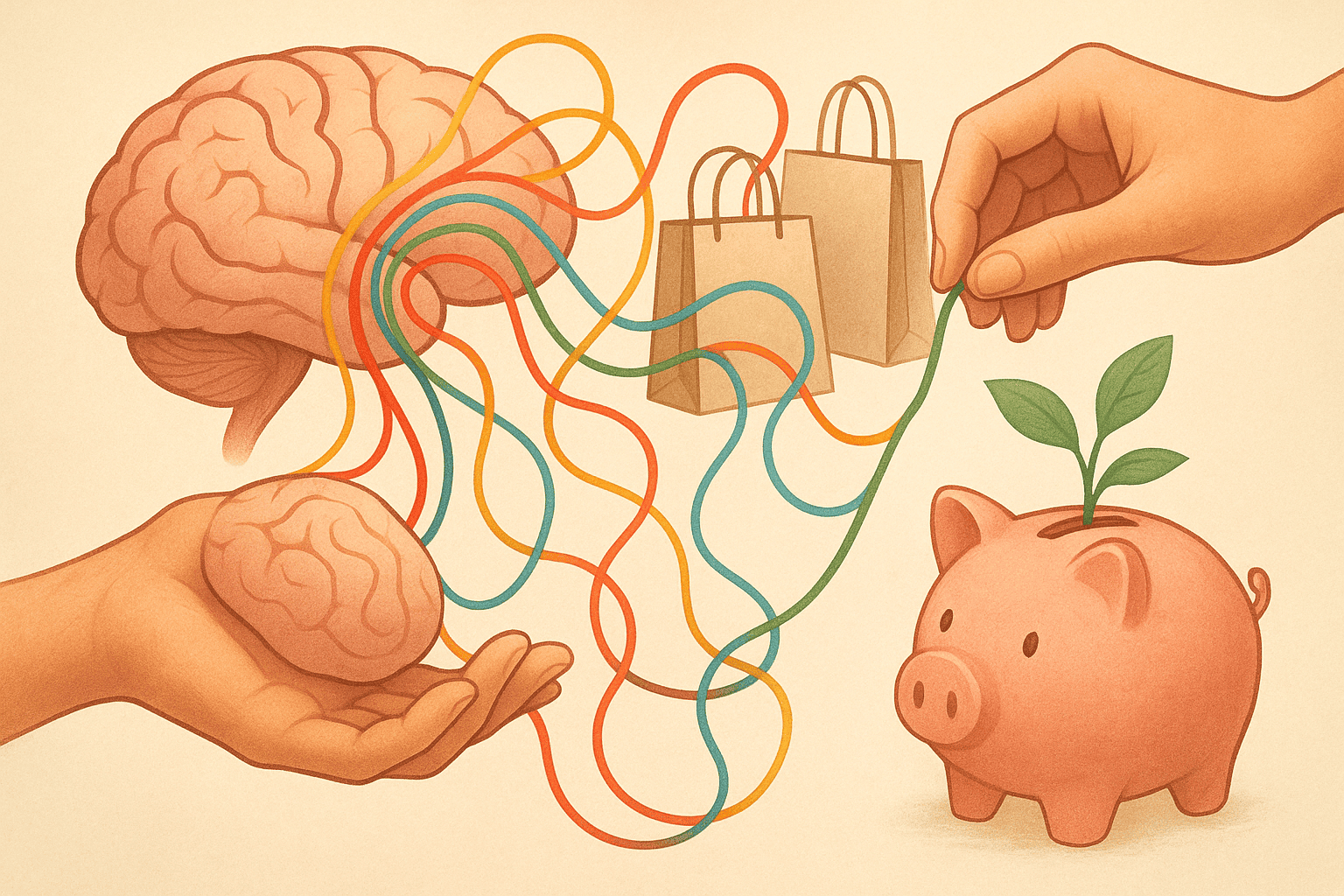

Compras Emocionales: Cómo tus Sentimientos Impactan tu Bolsillo (y qué hacer al respecto)

Compras Emocionales: Cómo tus Sentimientos Impactan tu Bolsillo (y qué hacer al respecto)

¿Alguna vez has llegado a casa con bolsas de compras físicas, solo para preguntarte un instante después si realmente necesitabas todo eso? O quizás, ¿has experimentado esa mezcla de anticipación y duda al comenzar a abrir las cajas de tus últimas adquisiciones en línea, preguntándote si fue la emoción del momento la que guio tus clics? Si te suena familiar, no estás solo. Muchas veces, detrás de esas decisiones de compra no hay una necesidad real, sino una emoción buscando ser escuchada.

Bienvenido al mundo de las compras emocionales: esas adquisiciones que hacemos no tanto por el producto en sí, sino por cómo nos hacen sentir en un momento determinado. Y en un país como México, donde el comercio electrónico ha crecido exponencialmente –con más de 67 millones de personas realizando compras en línea en 2024 y donde el 78% de estas transacciones se hacen desde dispositivos móviles– la facilidad para comprar con un solo clic puede hacer aún más tentador ceder ante estos impulsos. Estas compras pueden ser una forma de celebrar, de consolarnos, de aliviar el aburrimiento o incluso de evitar sentir algo más profundo. Y aunque un capricho de vez en cuando no hace daño a nadie, cuando las compras emocionales se convierten en un hábito, nuestra cartera y nuestros planes de ahorro pueden empezar a sufrir las consecuencias.

En este artículo, vamos a explorar juntos esa fascinante y a veces complicada relación entre nuestra psicología y nuestras finanzas personales. Descubrirás qué son exactamente las compras emocionales, cómo tus sentimientos pueden estar afectando tu economía sin que te des cuenta, y lo más importante: aprenderás algunas estrategias sencillas y efectivas para identificar estos impulsos y tomar el control de tus decisiones financieras. ¡Es hora de que tu dinero trabaje para tus metas, y no para tus emociones del momento!

¿Qué Son Realmente las Compras Emocionales?

Para empezar, pongamos las cartas sobre la mesa: ¿a qué nos referimos exactamente cuando hablamos de “compras emocionales”? En esencia, una compra emocional ocurre cuando adquieres un producto o servicio no porque lo necesites de forma racional o lo hayas planificado, sino para satisfacer un impulso o una necesidad puramente emocional. Es decir, la decisión está guiada principalmente por tus sentimientos del momento, más que por una evaluación objetiva de su utilidad o de tu presupuesto.

Imagina esto: has tenido un día terrible en el trabajo y, de camino a casa, pasas por tu tienda favorita y ves ese bolso que tanto te gusta. Piensas: “¡Me lo merezco después de este día!”. O quizás te sientes un poco solo y aburrido un viernes por la noche, y llenar el carrito de compras online con ofertas tentadoras te da una chispa de emoción y distracción. En ambos casos, la compra actúa como una especie de “parche” emocional.

Este tipo de compras suele seguir un ciclo bastante predecible:

- Estímulo Emocional: Sientes algo intenso: estrés, tristeza, ansiedad, soledad, aburrimiento, o incluso euforia y ganas de celebrar “a lo grande”.

- Impulso de Compra: Surge la idea de que comprar algo te hará sentir mejor, te distraerá o te recompensará.

- Compra: Realizas la adquisición, a menudo de forma rápida y sin mucha deliberación, especialmente con la facilidad de las compras online que permiten adquirir algo con apenas unos clics.

- Gratificación Temporal: Experimentas un alivio o una sensación placentera momentánea. Es esa pequeña descarga de dopamina, la hormona del placer, que nos hace sentir bien al instante.

- (A veces) Culpa o Arrepentimiento: Una vez que la emoción inicial se desvanece, puede aparecer la culpa, el arrepentimiento o la ansiedad, especialmente al revisar el estado de cuenta o darte cuenta de que realmente no necesitabas ese artículo.

Es importante distinguir las compras emocionales de un gusto ocasional y consciente. No hay nada de malo en darte un capricho de vez en cuando si está dentro de tus posibilidades y lo has decidido de forma consciente como una recompensa planificada o un disfrute específico. La diferencia clave radica en la impulsividad, la frecuencia y el papel que juega la emoción como motor principal e incontrolado de la decisión de compra, llevándote a gastar más de lo debido o en cosas que no contribuyen a tu bienestar a largo plazo.

El Vínculo Invisible: Tus Emociones al Mando de tu Dinero

Ahora que sabemos qué son las compras emocionales, es momento de profundizar en ese “vínculo invisible” pero increíblemente poderoso entre lo que sientes y cómo gastas tu dinero. A menudo, no somos plenamente conscientes de cómo nuestras emociones cotidianas pueden tomar el volante de nuestras finanzas personales.

Piénsalo así:

- Cuando el estrés te supera: ¿Sientes la tentación de comprar algo para “liberar la tensión”? Ese nuevo gadget o esa prenda de ropa pueden parecer una vía de escape rápida, una forma de sentir que recuperas un poco de control o placer en medio del caos.

- En momentos de tristeza o soledad: Llenar un vacío emocional con objetos materiales es un recurso común. Un paquete que llega a tu puerta puede generar una anticipación agradable y una distracción temporal de sentimientos más dolorosos.

- Cuando el aburrimiento llama a tu puerta: Navegar por tiendas online puede convertirse en un pasatiempo. La emoción de “descubrir” ofertas o artículos novedosos puede ser un antídoto momentáneo contra la monotonía.

- La euforia y la celebración desmedida: No solo las emociones negativas nos impulsan a comprar. Tras recibir una buena noticia o alcanzar un logro, podemos sentirnos invencibles y gastar de más para “celebrar”, a veces sin medir las consecuencias.

- La ansiedad y la búsqueda de seguridad: Irónicamente, a veces la ansiedad por el futuro o por no tener suficiente puede llevarnos a compras impulsivas de artículos que creemos que nos darán seguridad o preparación, aunque no sean realmente necesarios o incluso nos endeuden más.

El problema es que, si bien estas compras pueden ofrecer una gratificación instantánea, el efecto es pasajero. Y las consecuencias financieras, lamentablemente, no lo son:

- Impacto a corto plazo: El efecto más inmediato es el desajuste en tu presupuesto mensual. Ese dinero que tenías destinado para el súper, los servicios, el ahorro o incluso para otros gustos planificados, desaparece en compras no previstas. Esto puede generar estrés adicional al tratar de cubrir tus gastos esenciales.

- Impacto a largo plazo: Cuando las compras emocionales se vuelven un patrón, las consecuencias pueden ser más serias. Se dificulta enormemente alcanzar metas financieras importantes como ahorrar para el enganche de una casa, pagar deudas, invertir para tu futuro o simplemente tener un fondo de emergencia sólido. En los peores casos, puede llevar a un ciclo de endeudamiento, donde se recurre a tarjetas de crédito para financiar estas compras, generando intereses que hacen aún más difícil salir del bache.

Entender que tus emociones tienen este poder es el primer gran paso para empezar a gestionar mejor tu dinero y asegurarte de que tus decisiones financieras estén alineadas con tus verdaderas metas y bienestar, y no solo con un impulso pasajero.

Identifica los Disparadores: ¿Qué Te Lleva a Comprar sin Pensar?

Ya hemos visto qué son las compras emocionales y cómo nuestras emociones pueden afectar nuestras finanzas. Ahora, demos un paso más: aprendamos a identificar esos “botones rojos” o desencadenantes que nos impulsan a comprar de manera impulsiva. Reconocerlos es como encender una luz en una habitación oscura; de repente, puedes ver el camino con más claridad.

Algunos de los disparadores más comunes en el entorno actual incluyen:

- Estados de Ánimo Específicos: Como vimos antes, sentirte estresado, ansioso, triste, solo o aburrido puede hacerte buscar un alivio rápido en las compras. Pero ojo, también la euforia o una felicidad desbordante pueden llevarte a gastar sin medida. Identifica qué emociones internas suelen preceder tus impulsos de compra.

- Redes Sociales y Publicidad Ultra Persuasiva: En México, donde se pasa un promedio de más de 3 horas diarias en redes sociales, estas plataformas se han convertido en un escaparate gigante y constante. ¿Cuántas veces, navegando por Instagram, TikTok o Facebook, te ha aparecido un anuncio de algo que “justo necesitabas”? Gigantes del comercio electrónico como Amazon y Mercado Libre, y las emergentes Shein y Temu (que han acumulado decenas de millones de descargas de sus apps en el país), invierten fuertemente en publicidad segmentada e influencers que muestran productos y estilos de vida deseables. Esto no solo crea nuevas necesidades, sino que alimenta el FOMO (“Fear Of Missing Out” o miedo a perderse algo), impulsándote a comprar para no sentirte excluido.

- Facilidad y Acceso Inmediato (Compras a un Clic): La comodidad es la reina en la era digital. Con el 78% de las compras online en México realizándose desde dispositivos móviles, tener acceso a un catálogo infinito de productos en la palma de la mano, 24/7, es una tentación constante. Plataformas como Amazon y Mercado Libre han perfeccionado la “compra con un clic” y las entregas ultra rápidas, eliminando barreras y reduciendo el tiempo para la reflexión. Esta inmediatez puede hacer que sea más fácil ceder a un impulso emocional antes de que la lógica intervenga.

- Ofertas “Irresistibles” y Meses Sin Intereses (MSI): Las palabras “oferta por tiempo limitado”, “descuento exclusivo” o los contadores regresivos (muy usados por Temu o durante eventos como el Hot Sale) están diseñados para crear un sentido de urgencia. Pero en México, una de las herramientas de marketing más potentes son los famosos “Meses Sin Intereses” (MSI). Esta facilidad de pago, ofrecida ampliamente por la mayoría de los comercios en línea y físicos al pagar con tarjeta de crédito, puede hacer que un producto caro parezca mucho más accesible al dividir su costo. Psicológicamente, reduce la “barrera del dolor” del desembolso inmediato, lo que facilita justificar una compra emocional (“¡son solo X pesitos al mes!”) sin considerar el impacto acumulado en el presupuesto a largo plazo o si realmente se necesita el artículo.

- El Efecto “Me lo Merezo”: Después de un día agotador o al alcanzar un logro, es fácil caer en el pensamiento de “me lo merezco”. Si bien recompensarse es sano, cuando esta se traduce sistemáticamente en compras no planificadas (facilitadas por las estrategias anteriores), puede convertirse en un hábito costoso.

- Presión Social o Comparación: A veces, compramos cosas para sentirnos aceptados, para mantener un cierto estatus o porque “todos los demás lo tienen”, algo que se ve exacerbado por la exposición en redes sociales.

Tomarte un momento para reflexionar sobre cuáles de estos disparadores resuenan más contigo es un ejercicio muy valioso. ¿Sueles comprar más cuando ves una oferta a MSI? ¿O quizás después de ver ciertos perfiles en redes sociales? Anotar estas situaciones puede ayudarte a prever y controlar mejor tus impulsos.

“Los meses sin intereses pueden sentirse como dinero gratis, pero en realidad son un compromiso que, sin cuidado, puede llevar al sobreendeudamiento.”

Síntesis de varias advertencias de expertos.

¡Ponle Freno al Impulso! Pequeños “Hacks” para Grandes Cambios

Identificar los disparadores es el primer gran paso, ¡felicidades por llegar hasta aquí! Pero ahora viene la parte emocionante: aprender a gestionarlos. No se trata de privarte de todo ni de vivir con restricciones extremas, sino de tomar decisiones más conscientes y alineadas con tu bienestar financiero y emocional. Aquí te comparto algunos “hacks” o estrategias sencillas pero poderosas para ponerle freno al impulso de comprar:

- La Infalible Regla de Espera (24/48 horas):

- ¿Cómo funciona? Cuando sientas el impulso de comprar algo que no es esencial (especialmente si supera cierto monto que tú definas), oblígate a esperar un tiempo determinado antes de tomar la decisión. Pueden ser 24 horas, 48 horas o incluso una semana para compras mayores.

- ¿Por qué ayuda? Este tiempo de “enfriamiento” permite que la intensidad de la emoción disminuya y puedas evaluar la compra con más objetividad. Pregúntate: ¿Realmente lo necesito? ¿Puedo pagarlo sin afectar mis finanzas? ¿Sigo queriéndolo con la misma intensidad? Te sorprenderá cuántas veces el deseo se desvanece.

- Tu Diario de Gastos y Emociones:

- ¿Cómo funciona? Lleva un pequeño cuaderno o usa una app de notas en tu celular. Cada vez que sientas un fuerte deseo de comprar algo de forma impulsiva, anota: ¿Qué producto es? ¿Cuánto cuesta? ¿Qué estoy sintiendo en este momento (aburrimiento, estrés, euforia)? ¿Qué situación desencadenó esta emoción?

- ¿Por qué ayuda? Este ejercicio te brinda una claridad increíble sobre tus patrones de consumo emocional. Con el tiempo, empezarás a ver qué emociones o situaciones son tus mayores “tentaciones” y podrás prepararte mejor.

- El Poder de la Lista (¡Y Apégate a Ella!):

- ¿Cómo funciona? Antes de ir de compras (ya sea al supermercado, a un centro comercial o antes de abrir tus apps de tiendas online), haz una lista detallada de lo que realmente necesitas comprar.

- ¿Por qué ayuda? La lista actúa como tu ancla a la realidad y a tus necesidades genuinas. Comprométete a comprar únicamente lo que está en ella. Si ves algo que te tienta y no está en la lista, aplícale la regla de espera.

- Encuentra Alternativas Saludables para tus Emociones:

- ¿Cómo funciona? Si reconoces que compras para lidiar con el estrés, la tristeza o el aburrimiento, busca otras actividades que te ayuden a gestionar esas emociones de forma constructiva y, a menudo, gratuita.

- ¿Por qué ayuda? En lugar de un alivio temporal y costoso, obtienes bienestar real. Algunas ideas: llamar a un amigo, salir a caminar, hacer ejercicio, meditar, leer un libro, dedicar tiempo a un hobby, escribir, escuchar música que te anime. Experimenta hasta encontrar lo que mejor te funciona.

- Reduce las Tentaciones (Crea un Entorno Seguro):

- ¿Cómo funciona? Si sabes que ciertas situaciones o plataformas te incitan a comprar, ¡limítalas!

- ¿Por qué ayuda? Menos exposición significa menos impulsos que combatir. Considera:

- Darte de baja de correos electrónicos promocionales y newsletters de tiendas.

- Dejar de seguir cuentas en redes sociales que te generen ansiedad de consumo o envidia.

- Establecer límites de tiempo para el uso de apps de compras o redes sociales.

- Si es necesario, elimina las apps de compras de tu teléfono por un tiempo o quita los datos de tu tarjeta de crédito para que el proceso de compra no sea tan automático.

Implementar estos cambios requiere práctica y paciencia contigo mismo. No te desanimes si al principio no te sale perfecto. Cada pequeño paso cuenta y te acerca a una relación más sana y consciente con tu dinero.

Conclusión

Llegar a ser consciente de cómo nuestras emociones influyen en nuestros hábitos de compra es, sin duda, un viaje de autodescubrimiento. Como hemos visto, las compras emocionales no son un signo de debilidad, sino una respuesta humana muy común en un mundo que constantemente nos bombardea con estímulos y presiones. Entender la conexión entre tu psicología y tu bolsillo no se trata de eliminar por completo los gustos o las recompensas, sino de asegurarte de que eres tú quien tiene el control de tus decisiones financieras, y no tus emociones del momento.

Recuerda, cada pequeño cambio que implementes, desde aplicar la regla de espera hasta identificar tus disparadores personales o buscar alternativas más saludables para gestionar tus sentimientos, te acerca un paso más a una vida financiera más equilibrada y a la consecución de tus verdaderas metas. No subestimes el poder que tienes para transformar tu relación con el dinero. Es un proceso, y cada elección consciente es una victoria.

¡Nos encantaría saber de ti! ¿Te has identificado con alguna de las situaciones o consejos que hemos compartido? ¿Tienes alguna otra estrategia que te haya funcionado para manejar las compras emocionales? Déjanos tu experiencia o tus preguntas en la sección de comentarios aquí abajo. ¡Compartir nos enriquece a todos!

Y si quieres seguir explorando cómo mejorar tus finanzas personales, entender mejor la psicología detrás de tus decisiones económicas y recibir más consejos prácticos como estos, ¡te invitamos a suscribirte a nuestro boletín! Juntos podemos construir un camino hacia una mayor tranquilidad y libertad financiera.

Related Posts

Stay Informed With the Latest & Most Important News

Previous Post

Next Post

Anuncio

-

01Hello world!

-

02El Arma Secreta Contra las Deudas: ¡El Poder de tu Lista de Compras (y Cómo Apegarte a Ella)!

02El Arma Secreta Contra las Deudas: ¡El Poder de tu Lista de Compras (y Cómo Apegarte a Ella)! -

03¡Adiós Tentaciones! Crea un Entorno a Prueba de Compras y Alivia tus Deudas

03¡Adiós Tentaciones! Crea un Entorno a Prueba de Compras y Alivia tus Deudas -

04Más Allá del Descuento: Conviértete en un Comprador Inteligente y Protege tu Dinero

-

05Descubre el Poder Oculto de tu Cartera: El Diario de Gastos y Emociones

-

06Detén el Gasto Hormiga Emocional: 5 Claves para Ser un Comprador Más Inteligente

-

07Domando a tu “Ello” Financiero: Guía para un Presupuesto Sano